馬來西亞,一個充滿多元文化與熱帶魅力的國度,無論是吉隆坡現代化的雙子星塔、沙巴令人屏息的島嶼與生態、還是檳城古色古香的歷史街區與地道美食,都深深吸引著全球旅客。然而,在規劃這趟充滿陽光與美食的旅程時,我們也必須為潛在的意外風險做好萬全準備。旅途中可能發生的突發狀況,如水土不服引發的腸胃炎、廉價航空常見的航班延誤、行李遺失的焦慮,甚至是意外受傷的醫療需求,都可能打亂美好的假期。

投保一份全面且適合的「旅遊綜合保險」(包含旅行平安保險與旅遊不便險),是展開旅程前最重要的一步。這筆花費或許僅相當於一頓晚餐的價格,卻能在您最需要的時候,提供涵蓋海外醫療、行程變更、財物損失乃至緊急救援等高額保障,其中更包含高額的醫療運送費用。

本篇指南將深入分析前往馬來西亞旅遊時,為何需要保險、如何挑選保單,並詳細比較 2025 年市面上多家產險公司的方案,協助您找到最安心的旅遊保障,讓您的馬來西亞之旅無後顧之憂。

一、為何去馬來西亞旅遊,強烈建議投保旅遊險?

每個旅遊目的地都有其獨特的風險考量,針對馬來西亞的特性,投保旅遊險主要有以下三大理由:

理由一:航班變數多,廉航與交通的潛在風險

許多旅客會選擇搭乘亞洲航空(AirAsia)等廉價航空前往馬來西亞以節省旅費。廉航雖然票價實惠,但其營運模式也意味著航班延誤、甚至取消的機率相對較高。若未投保旅遊不便險,當面臨長時間延誤所衍生的住宿費用時,往往只能自行吸收,求償無門。

此外,馬來西亞的城市交通狀況,特別是吉隆坡,尖峰時段的擁塞程度相當可觀。當地的駕駛習慣與台灣有顯著差異,若選擇租車自駕,發生交通事故的風險不容小覷。一份好的旅遊險,能為這些潛在的交通意外提供多一層保障。

理由二:醫療費用差異大,公私立醫療的保障缺口

馬來西亞擁有相當完善的雙軌醫療體系,其醫療品質在亞洲名列前茅。公立醫院對國民收費極低(掛號費僅約新台幣 7.5 元),但對於外國旅客而言,僅提供最基礎的診療。若想獲得更舒適、高效的醫療服務,或不幸需要住院、手術,通常會選擇設備與服務更佳的私立醫院。然而,私立醫院的費用極其高昂,一次急診加上藥費可能就需花費數千甚至上萬台幣。

因此,投保時務必確認保單涵蓋充足的「海外突發疾病醫療保險金」,包含海外突發疾病門診、海外突發疾病急診與住院費用,才能在異地生病時,安心接受治療而不必擔心龐大的醫療帳單。

理由三:治安考量,財物失竊與人身安全

在吉隆坡、檳城、沙巴等主要觀光區,扒手、搶劫等案件時有耳聞,尤其在人潮擁擠的市集或夜間獨自行走時,風險更高。若手機、相機、錢包等貴重物品不幸被竊或遭搶,除了心情大受影響,後續的處理也相當麻煩。旅遊不便險中的「個人財物竊盜損失」保障便能在此時發揮作用,補償您的金錢損失。

提醒:若不幸在馬來西亞遭遇竊盜或搶劫,務必第一時間向當地警察局報案,並索取完整的報案證明文件。這是後續向保險公司申請理賠的必要條件。

二、旅平險、不便險、旅綜險,到底差在哪?

在購買保險時,您會看到「旅平險」、「不便險」等多種名詞,了解它們的區別至關重要。

- 旅行平安險(旅平險):主要保障「人身保險」。核心項目是在旅途中因「意外」事故所導致的身故、失能以及傷害醫療費用。多數產險公司的方案也會附加「海外突發疾病」的醫療保障,但須注意法定傳染病可能被列為除外項目。

- 旅遊不便險:主要保障「行程財物」。當旅程中發生非預期的不便狀況時提供補償,常見項目包括:班機延誤、旅程取消、旅程更改、行李延誤、行李損失、旅行文件重置費用等。

- 旅遊綜合險(旅綜險):這是目前透過產險公司網路投保最常見的形式,也就是一份「旅平險+不便險」的完整保單。它將上述兩種保障結合,提供最全面的旅遊保障,是出國旅遊的首選。

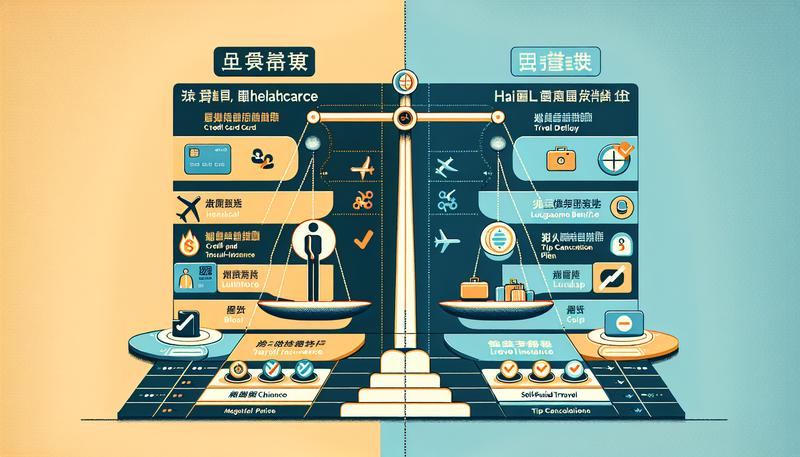

特別比較:信用卡附贈旅平險 vs. 自行購買旅綜險

許多人以為刷卡買機票送的保險就足夠了,但這其實是常見的迷思。

| 比較項目 | 信用卡附贈旅平險 | 自行向產險公司購買旅綜險 |

| 保障對象 | 多僅限持卡人本人、配偶及未成年子女 | 可為自己、家人、朋友投保 |

| 保障期間 | 「公共運輸工具搭乘期間」,通常指飛機起飛到降落的數小時。落地後的旅遊全程,甚至部分國內旅遊的行程也幾乎不保障。 | 「海外全程保障」,從離開家門到返回家門的完整旅程期間。 |

| 保障範圍 | 保障項目較少,多以高額的意外身故為主,不便險的理賠條件嚴格且額度較低。 | 保障項目完整,涵蓋意外醫療、海外突發疾病、各項不便險、個人責任險、海外急難救助等。 |

| 理賠彈性 | 限制多,例如班機延誤的定義可能更嚴苛。 | 理賠條件明確,方案選擇多樣,可依需求調整保額。 |

結論: 信用卡附贈的保險僅能作為基礎中的基礎,若要獲得完整的旅程保障,務必在出發前,自行向產險公司投保一份旅遊綜合保險。

三、馬來西亞旅平險、不便險挑選三大核心重點

面對琳瑯滿目的保險方案,該如何選擇?請掌握以下三大重點:

重點一:醫療保障要充足,涵蓋「海外突發疾病」與「食物中毒」

前往東南亞國家,飲食習慣的改變容易引發腸胃不適。因此,在選擇保單時,「海外突發疾病醫療」的額度是首要考量。確認保障範圍是否包含「門診」、「急診」及「住院」三項。此外,部分不便險會將「食物中毒」列為特別慰問金的理賠項目,若您熱愛品嚐街邊小吃,可多加留意此項保障。

重點二:不便險理賠條件要看清,魔鬼藏在細節裡

不要只看保額高低,更要詳讀理賠條件。

- 班機延誤:注意延誤多久後啟動理賠?是延誤 4 小時還是 6 小時?理賠方式是「定額給付」(延誤達標即賠固定金額,申請方便)還是「實支實付」(需憑單據核銷,金額彈性但較麻煩)?

- 旅程取消/更改:確認理賠啟動的「原因」有哪些?通常僅限三等親內親屬死亡或病危、預計搭乘的交通工具發生罷工等重大事由,航空公司單方面取消航班通常不在理賠範圍內。

- 行李延誤/損失:同樣要注意時間門檻(通常為延誤 6 小時以上),以及理賠方式為定額或實支實付。

重點三:確認活動範圍,為極限運動加保「特定活動」保障

馬來西亞擁有豐富的戶外活動,例如在沙巴浮潛、潛水,或是在麻六甲體驗高空溜索。請注意,許多保險公司會將這些活動列為「特定(高風險)活動」,並排除在一般旅平險的保障範圍之外。若您的行程包含這些活動,投保時請務必詳閱條款。如果確認活動不在基本保障內,記得要選擇能夠保障特定活動險附加條款的保單,才能確保意外理賠無虞。

四、2025 最新!馬來西亞旅遊保險方案比較

以下我們以「一名 30 歲成人,前往馬來西亞旅遊地點旅遊 5 天」為例,透過線上投保試算並比較市面上多家產險公司的旅遊綜合保險方案。許多公司在官網頁面上會提供抽獎機會給完成投保的客戶,可以多加留意。請注意,保費與保障內容可能隨時調整,實際方案請以各家保險公司官網為準。

成人旅平險+不便險方案比較表

| 險種 | 保險公司/方案 | 新安東京海上產險

國外旅行綜合險 |

明台產險 袋鼠限定方案 商務經典版 |

新光產險

國外旅遊綜合保險尊爵C方案 |

富邦產險

海外旅綜險 L方案 |

國泰產險

海外輕鬆行T2 |

| 旅平險 | 意外身故、失能保額 | 500萬 | 500萬 | 500萬 | 500萬 | 1,000萬 |

| 意外傷害醫療保險金 | 50萬 | 50萬 | 50萬 | 50萬 | 50萬 | |

| 海外突發疾病醫療金 | 25萬 (住院) | 50萬 (住院/門/急診) | 50萬 (住院/門/急診) | 50萬 | 50萬 (住院) | |

| 個人責任保險金 | 20萬 | – | 20萬 | 100萬 | 100萬 | |

| 不便險 | 旅程取消保險 | 1萬 | 3萬 | 3萬 | 6萬 | 6萬 |

| 旅程更改保險 | 1萬 | 3萬 | 3萬 | 6萬 | 3萬 | |

| 班機延誤保險金 | 6千 (定額) | 3千 (定額) | 3千 (定額) | 1萬 (定額) | 6千 (定額) | |

| 行李延誤保險 | 6千 (定額) | 3千 (定額) | 3千 (定額) | 6千 (定額) | 3千 (定額) | |

| 行李損失保險 | 6千 (定額) | 3千 (定額) | 3千 (定額) | 8千 (定額) | 3千 (定額) | |

| 旅行文件損失保險 | 6千 | 3千 | 2千 | 6千 | 1千 | |

| 其他 | 食物中毒慰問金 | 3千 | – | 3千 | 5千 | 3千 |

| 現金竊盜損失 | – | 3千 | – | 3千 | 1千 | |

| 海外急難救助 | 100萬 (緊急醫療運送) | 150萬 (含多項) | 依方案 | 3萬美元 | 150萬元 | |

| 試算保費 | NT$ 443 | NT$ 509 | NT$ 486 | 約 NT$ 600-800 | 約 NT$ 1043 |

(以上方案僅供參考,實際保障內容與保費請以各保險公司官網公告為準)

孩童與銀髮族投保注意事項

- 孩童(未滿 15 歲):依據台灣保險法規定,未滿 15 歲的要保人或被保險人,其身故保險金額最高給付上限為新台幣 69 萬元(此筆金額將作為喪葬費用)。因此在為孩童投保時,身故保額的選項會直接對應此法規。家長應更著重在「傷害醫療」及「海外突發疾病醫療」的額度是否足夠。

- 銀髮族(70 歲以上):高齡旅客的保費通常較高,且可投保的意外身故與失能保障會有所限制。部分保險公司對於超過 75 歲或 80 歲的旅客可能不予承保或大幅降低保額。投保前務必確認年齡限制與相關條款,並優先選擇「海外突發疾病醫療」及「海外急難救助」保障較佳的方案。

馬來西亞旅遊保險常見問題 (FAQ)

Q1: 馬來西亞的醫療費用真的很高嗎?旅平險理賠範圍有哪些?

相對台灣健保,馬來西亞的私立醫院收費非常昂貴。旅平險可理賠的「海外突發疾病」是指在國外突然發生的疾病,需要即時就醫,且在出發前 90 天或 180 天內(依各家條款)未曾因該疾病就診。理賠範圍需檢視保單是否包含「門診」、「急診」、「住院」費用。而「意外醫療」則是指因外部、突發、非疾病的意外事故所產生的醫療費用。

Q2: 我需要辦簽證嗎?聽說有數位入境卡 (MDAC)?

自 2024 年起,持有中華民國(台灣)護照的旅客赴馬來西亞旅遊,可享 30 天免簽證待遇。但所有外籍旅客(含免簽國)在入境馬來西亞該地區前 3 天內,都必須上網填寫「馬來西亞數位入境卡」(Malaysia Digital Arrival Card, MDAC),完成後方可順利入境。

Q3: 在馬來西亞東西被偷或被搶,保險會賠嗎?流程是什麼?

若您的保單有涵蓋「個人財物損失」或「現金竊盜損失」,則可申請理賠。理賠的關鍵流程是:立即向當地警察局報案,並務必取得詳細的報案證明。回國後憑報案證明、損失清單及相關單據向保險公司申請理賠。

Q4: 浮潛、潛水、爬山、高空滑索這些活動,算在保障範圍內嗎?

多數保險公司將這些活動定義為「高風險活動」並列為「除外責任」,也就是不理賠。若您的行程包含這些活動,請務必在投保前確認條款,或選擇可額外附加「特定活動保險」的保險公司,以確保保障完整。

Q5: 在馬來西亞租車自駕,如果不幸發生車禍怎麼辦?

租車公司提供的基本保險通常不包含足額的「第三人責任險」。建議在投保旅平險時,留意是否有「個人責任保險」的保障,此項目可以在您因過失造成他人體傷或財物損失時提供賠償。部分保險公司也提供可附加的「租車險」選項,為您的租車旅程多加一層保障。

Q6: 我搭的是亞航 (AirAsia),如果班機延誤或取消,理賠條件會很嚴格嗎?

理賠條件與航空公司無關,而是取決於您購買的保單條款。這也是為何在投保時,需要特別比較保險公司系統顯示的「班機延誤」的理賠門檻(延誤 4 小時或 6 小時)與理賠金額。至於班機「取消」,不便險的理賠條件通常較為嚴格,多數情況下航空公司主動取消並提供替代方案或退款,保險公司可能不予理賠。

Q7: 已經宣布有颱風或罷工了,我現在投保還來得及嗎?

不行。保險原則是承保「未知的風險」。當颱風警報已發布、或航空公司已正式宣布罷工後才投保,這些「已知的風險」將會被列為不保事項,保險公司將不予理賠。因此,務必在行程確認後,盡早完成投保。

Q8: 如果我有慢性病(如高血壓、氣喘),在馬來西亞突然發作,旅遊保險會理賠嗎?

一般來說,不會。絕大多數的標準旅遊保險都將「既往病症(Pre-existing Conditions)」列為主要不保事項。所謂的「海外突發疾病」是指在海外首次發生且需要立即就醫的急性疾病,而非您在投保前就已存在的慢性疾病的急性發作或常規治療。

雖然有極少數高階方案可能提供有限度的保障,但條款非常嚴格。若您患有慢性病,出國前務必諮詢您的醫生,並攜帶足量的個人藥物,切勿依賴旅遊保險來支付相關醫療費用。

Q9: 申請理賠需要準備哪些基本文件?流程會不會很複雜?

只要文件齊全,理賠流程通常很順暢。除了針對不同事件的特定證明(如竊盜的報案證明)外,幾乎所有理賠都需要以下基本文件:

- 理賠申請書:由保險公司提供,需親筆簽名。

- 保險單或投保證明:證明您有投保的電子或紙本文件。

- 護照影本:包含個人資料頁與該次出入境的海關印章頁。

- 相關費用單據正本:例如醫療收據、財物購買證明等。

- 診斷證明書或醫療紀錄:若申請醫療理賠,需由當地合格醫院或診所開立。

- 航班延誤/取消證明:若申請班機延誤理賠,務必向航空公司櫃檯索取官方證明文件。

建議您將所有文件妥善保管,現在許多保險公司也提供線上理賠申請服務,可以加速理賠流程。

Q10: 如果在馬來西亞感染了 COVID-19 或其他法定傳染病,醫療費用有保障嗎?

這完全取決於您投保的方案。隨著疫情常態化,許多保險公司已將 COVID-19 等法定傳染病納入「海外突發疾病」的保障範圍內。然而,仍有部分基本方案可能將其列為不保事項,或需要額外付費加購。

因此,在投保前,請務必、務必仔細檢視保單條款,或直接向客服人員確認「法定傳染病」是否在醫療保障範圍內,切勿自行猜測或假設。

總結:花小錢買大保障,讓旅程更完美

馬來西亞的熱情與魅力,值得您親身體驗。而在行前多花幾分鐘,投入幾百元的預算,為自己和家人規劃一份完整的海外旅平險,無疑是最具價值的投資。它能為您過濾掉旅途中那些不確定性的煩惱,讓您在面對突發狀況時,能有更從容的底氣與支持。

最後提醒您,選擇保單時,切勿只比較價格。務必花時間閱讀保單條款,了解醫療保障的細節、不便險的理賠條件、以及哪些活動被列為除外責任,為自己爭取最全面的額外保障。若有疑問應立即聯繫保險公司客服中心,才能讓這份保障真正成為您旅遊平安的守護神。祝您有一趟平安、愉快且難忘的馬來西亞之旅!

資料來源

- 馬來西亞旅平險推薦》去馬來西亞保險怎麼買?6 家旅平險不便險方案比較! – Roo.Cash

- 旅平險試算保費 – 旅遊不便險這樣保最划算!|臺灣產物保險

- 2025 最新旅平險推薦、旅遊不便險、旅遊綜合險資訊 產險公司線上投保方案比較- Money101

(附:在您詳閱各家官網的頁面條款時,請注意 all rights reserved 等版權宣告。)