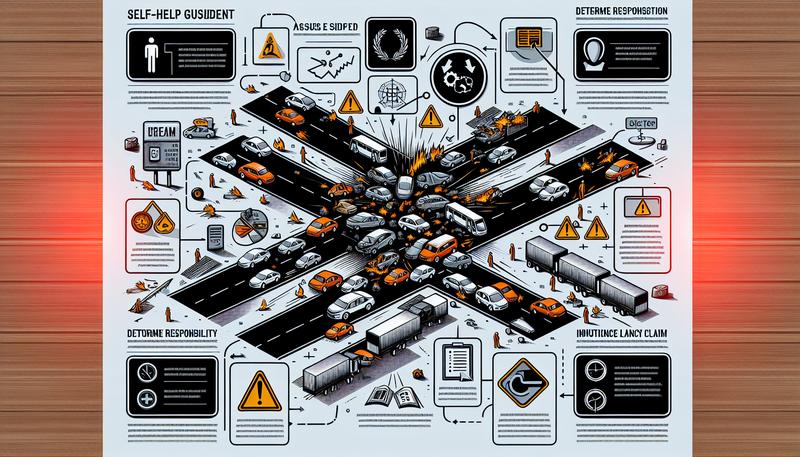

國道上、市區中,連環車禍事故時有所聞,一旦發生,不僅令人心驚膽跳,後續的責任釐清與車險理賠更是讓人一個頭兩個大。許多駕駛人常有的疑問是:「我明明停下來了,卻被後車一推,撞上前車,這樣算誰的錯?」或是「一連串的車都撞在一起,我的保險到底該怎麼賠?」

事實上,在保險與法律的認定中,看似相似的連環車禍,會因「推撞」或「追撞」的細微差異,導致肇事責任與理賠方式截然不同。本文將為您深入解析這兩種情況的定義、責任歸屬,並說明對應的保險理賠流程,讓您在不幸遭遇事故時,能更清楚地保障自身權益。

一、關鍵第一步:釐清「推撞」與「追撞」的定義

要了解保險如何理賠,首先必須精準定義事故類型。這是判斷肇事責任的核心關鍵。

- 推撞 (Push Shunt): 指您的車輛已經完全煞停,處於靜止的車輛行駛狀態時,遭到後方車輛的撞擊,並因為這股推力,導致您的車輛「被動地」向前移動,進而撞上您前面車。此情境的關鍵字是「本車靜止」。

- 追撞 (Rear-end Collision): 指事故中的所有車輛都處於行駛狀態,因為前方車輛減速或煞車,本車駕駛因煞車不及而撞擊到前車,同時您後方的車輛也煞車不及撞上您。此情境的關鍵字是「本車行進中」。

簡單來說,最大的區別在於您的車輛在被後車撞擊的當下,是「靜止」還是「行進中」。這個狀態的認定,將直接影響後續的責任分配與不同的肇責種類。

二、責任歸屬大解析:誰該賠?一張圖表看懂

不同的事故類型,對應著完全不同的責任歸屬。以下我們透過常見的多車事故情境,為您詳細說明。

情境一:推撞的理賠(夾心餅乾式事故)

假設A車、B車、C車在同車道行駛。A車因前方路況停下,B車煞車也隨之完全停在A車後方。此時,C車因未注意車前狀況,C煞不及撞上「已靜止的B車」,導致b車被往前推,進而撞上A車。

責任歸判:

在這種推撞的情況下,肇事責任100%歸屬於最後方的C車。因為若非C車的撞擊,A車與B車之間並不會發生碰撞。因此,C車需負起A車車尾與B車車頭、車尾的所有損害賠償責任。

保險理賠方式:

| 車主 | 車頭受損理賠 | 車尾損失理賠 | 肇事責任歸屬 |

| A車 | C車之「第三人責任險賠償」 | 無 | 無肇責 |

| B車 | C車之「第三人責任險賠償」 | C車之「第三人責任險賠償」 | 無肇責 |

| C車 | C車自己的「車體險賠償」 | 無 | 100% 肇責 |

情境二:追撞的理賠(骨牌效應式事故)

假設A、B、C、D四車在同車道行駛。A車減速,B煞不住撞上A車;隨後C車煞不住撞上B車;最後D煞不住撞上C車。

責任歸判:

此為典型的「後車賠前車」的連環追撞。每一輛車的駕駛人,都應為自己未保持安全車距而撞上「前車」的行為負責。

- B車駕駛需賠償A車的車尾損失。

- C車駕駛需賠償B車的車尾損失。

- D車駕駛需賠償C車的車尾損失。

至於各車的「車頭」損傷,則屬於駕駛人自己的過失,需由自己的「車體損失險」來理賠。而後車車頭的維修,就得仰賴BCD車各自的車體險了。

保險理賠方式:

| 車主 | 車頭受損理賠 | 車尾損失理賠 | 肇事責任歸屬 |

| A車 | B車之「第三人責任險」理賠 | 無 | 無肇責 (通常) |

| B車 | B車自己的「車體險理賠」 | C車之「第三人責任險」理賠 | 對A車負肇責 |

| C車 | C車自己的「車體險理賠」 | D車之「第三人責任險」理賠 | 對B車負肇責 |

| D車 | D車自己的「車體險理賠」 | 無 | 對C車負肇責 |

特別注意: 以上為原則性劃分。若事故中存在其他違規行為,如前車惡意急煞、任意變換車道,或是直行車與轉彎車的事故爭議等,肇事責任比例會依據警方「初步分析研判表」或後續「車輛行車事故鑑定」的結果進行調整。

三、保險如何啟動?不可或缺的四大汽車險

面對連環車禍可能造成的鉅額賠償,單靠政府規定的強制險是遠遠不夠的。一個完整的汽車保險規劃,應至少包含以下四大險種:

- 強制汽車責任保險: 這是法定必保的險種,也屬於政策性保險,但其保障範圍僅限於「人身傷害」(我方乘客、對方駕駛與乘客、路人),理賠額度為傷害醫療最高20萬、死亡或失能最高200萬。此理賠金額對於任何「財物損失」(例如對方車輛的維修費),強制險一概不賠。因此,單靠單一險強制險是絕對不夠的。

- 第三人責任險: 第三人責任險這類的任意險,是填補強制險不足的關鍵保險。當您有肇事責任時,它能理賠對方的人身傷害(超過強制險額度部分)與財物損失。在上述的「追撞」案例中,您需要用此險種來賠償前車的車尾維修費。

- 車體損失險: 此險種是用來理賠您「自己」愛車的維修費用。在「追撞」事故中,您車頭受損就必須啟動車體險。常見分為甲、乙、丙式,保障範圍與保費各有不同,可依車齡與駕駛習慣選擇。

- 超額責任險: 俗稱「超跑險」,是第三人責任險的加強版。當第三人責任險的保額不足以支付高額賠償(例如撞上名貴跑車或造成多人傷亡)時,超額責任險就會啟動,提供更高層級的保障,避免您因一場事故而傾家蕩產。

四、發生連環車禍的標準處理流程 (SOP)

不幸發生事故時,請保持冷靜,並遵循以下步驟,以確保自身安全與權益:

- 確保安全並警示後車: 立即開啟危險警示燈(雙黃燈),若情況允許且安全,將車輛移至路肩。在車輛後方50-100公尺處(高速公路)放置故障警示三角牌。

- 立即報警,切勿私了: 無論事故大小,務必撥打110報警。警方的「交通事故聯單」與現場圖、筆錄是後續申請保險理賠最關鍵的依據。在複雜的連環車禍中,私下和解充滿風險,極可能導致後續權責不清。

- 完整蒐證,保留證據: 在安全無虞的情況下,用手機拍攝事故現場全景、各車相對位置、碰撞點的特寫、車牌號碼及地面上的煞車痕跡等。同時與所有相關駕駛人互留聯絡方式及保險公司資訊。

- 五日內通知保險公司: 務必在事故發生後的五天內,向您自己的保險公司提出理賠申請,保險公司才會正式立案,並指派理賠人員協助您處理後續事宜。

- 配合理賠程序: 接下來,保險公司的理賠人員會根據警方資料,與其他車輛的車主或保險公司進行協商。您只需全力配合、提供所需文件,並主動關心處理進度即可。

常見問題 (FAQ)

Q1:在「推撞」事故中,我被夾在中間,真的完全沒有責任嗎?

A: 理論上是的。如果您能證明在被後方車輛撞擊前,您的車輛是完全靜止的(例如行車紀錄器影像),那麼肇事責任通常會完全歸屬於最後方的車輛。這也是為什麼報警處理和保留行車紀錄器影像至關重要的原因。

Q2:如果我只有保強制險,在「追撞」事故中(我撞到前車)會怎麼樣?

A: 這將會是個財務災難。您的強制險無法支付您撞壞的前車維修費,您必須自掏腰包全額賠償。同時,您自己車頭的損傷也無任何保險可理賠。這凸顯了投保「第三人責任險」與「車體險」等任意險的絕對必要性。

Q3:我對警方的「初步分析研判表」結果有異議,該怎麼辦?

A: 如果您不認同初判表的肇責比例,可以在事故發生後六個月內,自費新台幣3,000元向地方的「車輛行車事故鑑定委員會」申請鑑定。鑑定報告會提供更詳盡的分析,可作為談判和解或訴訟的重要依據。

Q4:為什麼一直強調「保持安全車距」?

A: 因為從法律和保險角度來看,「未保持行車安全距離」幾乎是判定「追撞」事故肇責的鐵律。保持足夠的反應距離與時間,不僅是保護他人,更是保護自己免於承擔肇事責任與財務損失最有效的方法。

總結

行車上路,風險無可避免,但透過正確的知識與充足的保險,我們可以將風險帶來的衝擊降至最低。清楚分辨「推撞」與「追撞」的區別,是處理連環車禍理賠的第一步。更重要的是,為您的愛車建立一個完整的防護網——「強制險 + 第三人責任險 + 車體險 + 超額責任險」的組合,才能在意外來臨時,讓保險公司成為您最堅實的後盾,為您分擔複雜的協商過程與沉重的賠償壓力,讓您能更從容地應對事故後的挑戰。